烟草在线专稿 在年初举行的2010年全国烟草工作会议上,国家局明确提出了“532”、“461”卷烟品牌发展战略,即争取用五年或更长一段时间,着力培育2个年产量在500万箱、3个300万箱、5个200万箱以上,定位清晰、风格特色突出的知名品牌;争取到2015年,培育12个销售收入超过400亿元的品牌,其中6个超过600亿元、1个超过1000亿元。

这是继2002年国家局提出的“大市场、大品牌、大企业”的行业发展战略和2006年国家局提出的“两个十多个”的行业发展方向之后的又一重要品牌发展目标。其中,“532”是规模扩张的蓝图,“461”是价值提升的愿景。

此后,各卷烟工业企业积极响应国家局的号召,围绕国家局“532”、“461”卷烟品牌发展战略,在在不到半年的时间分别制定了各自的品牌未来发展规划。为了使自身品牌能在“532”、“461”品牌阵营中占有一席之地,各家企业不断加码,不断调整目标,如在极短的时间里,某企业的品牌目标就从原来的300万箱提高到500万箱,纷纷呈现“人有多大胆,烟有多大产”的热闹景象。

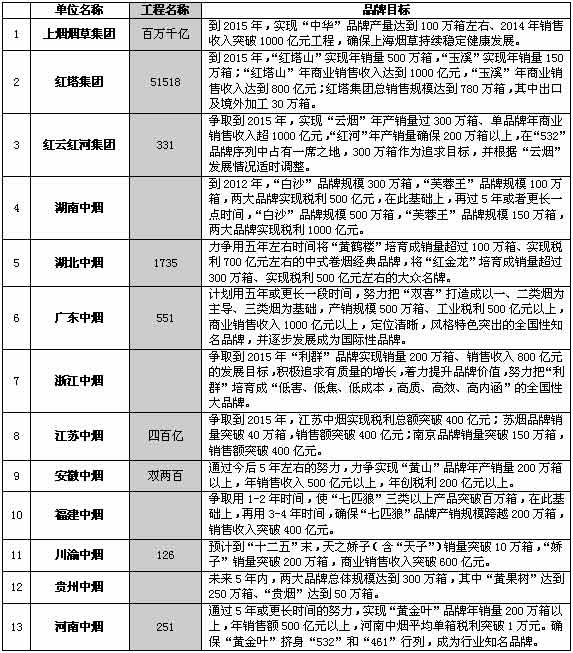

全国13个大型卷烟工业企业的品牌发展规划如下表:

其中12家大型卷烟工业企业的16个品牌在“532”,“461”战略中的坐标,如下表:

从上面13家大型卷烟工业的18个品牌规划来看,我们不能得出以下重要结论:

卷烟指标争夺激烈

上面18个品牌的卷烟计划达4350万箱,接近2009年全年生产卷烟4581.8万箱,由于受到禁烟公约的制约,保守估计,2015年的卷烟指标只有5000万箱,最乐观的估计也只有5300万箱,那么剩下只有不到650~950万箱。

而进入20+10的骨干品牌却不属于这18个品牌的就有“红双喜”、“真龙”、“泰山”、“钻石”、“好猫”、“兰州”、“长白山”、“中南海”、“都宝”、“金桥”等10个品牌(红梅和帝豪各由红塔山和黄金叶替代),它们肯定大步前进。

此外,一些地方强势企业的二线品牌,不会那么容易轻易让出指标的,它们肯定也要分一杯羹,如到2015年红塔集团的“红塔山”的500万箱加上“玉溪”的150万箱只有650万箱,而集团的总销售规模要达到780万箱,这里就有130万箱之多。又如,上海烟草集团目前卷烟指标就有260万箱,而“中华”只需要100万箱就足以,即使“红双喜”不考虑联营加工,它与“中南海”也可以有160多万箱。这两大集团加起来就达300万箱,几乎占了剩下的650~950万箱的1/3~1/2。

由此可见,他们之间争夺肯定会异常激烈,结果绝不会像做规划那么简单,那么轻松。

提升结构需通过市场实现

跟卷烟计划指标相比,卷烟结构的提升,也非易事,这需要通过市场来实现的。

虽然,随着中国经济的高速增长,居民收入的增加,使得人民生活转向了多层次消费,增加了中高价位卷烟的需求,但是卷烟市场的升级是一个循序渐进的过程,它是无法揠苗助长的。即使一些高端卷烟可以通过送礼的形式消化掉,最终也需要有人去真正消费(吸食),否则又流回市场了,品牌总量是没有变的。

就目前来看,要达到相应的目标销售额,仅需实现计划销量的品牌是凤毛麟角,只有中华、苏烟两个超高档品牌,其他的品牌都需要大力提升结构。具体如下表:

平均每箱单价提升幅度多的达2万多元,少的也有几百元。对于那些结构偏低的品牌而言,即使提高只几百元都是很难的,尤其是又要面对大幅度提高销量的时候。

表中没有列出的“黄金叶”恐怕要实现目标是最难的,2009年的销量只有5万多箱,2015年却要达到200万箱,500亿的销售额。虽然目前采取全面吸收“帝豪”品牌和“红旗渠(零售价100元/条)”,但是总量依然只有30多万箱。目前的单箱水平不错,接近2.5万元,但是在短短的5年时间里,要提高到200万箱的水平,“黄金叶”任重而道远。

总之,各家卷烟工业企业的勇气是非常可嘉的。有勇气,一切皆有可能。至少这卷烟品牌“十二五”规划,能够给目前中国卷烟行业,注射一针“兴奋剂”,有助于中国卷烟品牌迎接国外品牌竞争并逐步走出国门,走向国际市场。